車用電子產品成本計算

這是一篇針對「車用產品成本計算」的教學,說明了不同的成本分類以及各分類中背後的概念與意義。

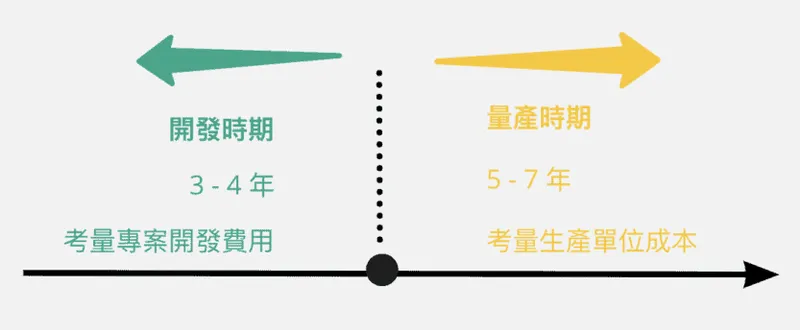

車用產品生命週期與成本計算分類

一般車用產品開發週期約3-4年,第一年屬於規劃階段提出概念設計、完成Mock up Sample;第二年為設計驗証階段開始在工廠試作樣件並進行各種測試;第三年為生產驗証階段優化製程參數與生產效率,並進行量產備料進入量產。

因此車用產品的成本計算,除了量產後的「單位生產成本」之外,還有一塊是量產前的「專案開發成本」需要被考慮。

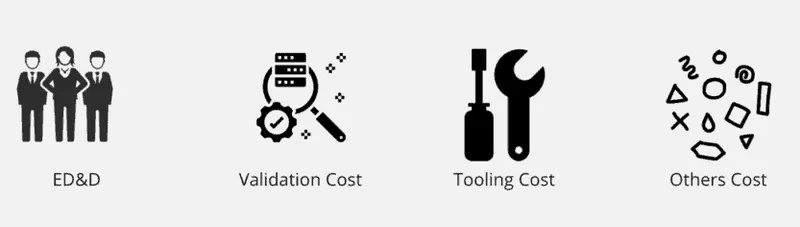

專案開發費用(Project Development Cost)

專案開發費用涵蓋開發時期的支出,可以區分成以下4大項:

- 工程設計開發費用(Engineering Design & Development Cost)

- 驗証費用(Validation Cost)

- 模治具費用(Tooling Cost)

- 其它費用(Other Cost)

工程設計開發費用(Engineering Design & Development Cost, ED & D)

工程設計開發費用簡而言之就是開發階段團隊成員的薪資。車用產品的開發採取專案導向的概念,即專案中的成員應提交工時表給專案經理。各成員的工時乘上時薪即是工程設計開發的費用。

兩個需要特別留意的重點:

-

區分工時和工期 — 例如可靠性實驗進行了100天,工期是800小時,但是工時可能只有投料和檢驗的8小時。在計算ED&D費用時也只能計算8小時而不是800小時的時薪。

-

包含所有專案人員 — 專案團隊不僅研發人員(RD),所有在專案中的人員如PM、業務工程師、品質工程師、測試工程師、生產製程工程師,都應該Breakdown工作到工時。匯整工時表與客人計價ED&D費用。

檢核方式: 觀察人力工時的驅勢,有沒有和產品成熟度一致。例如機構設計工作在B Sample階段有相當多的設計工作與提交物,則在人力工時驅勢中應能發現機構工程師的工時數在此階段相較其它階段高。另外,設計結束之後,生產製程工程師應該有半年到1年的時間做製程最佳化,此時也應該在人力工時驅勢中發現生產製程工程師工時提高的現象。

驗証費用(Validation Cost)

專案規劃階段品質與測試單位會依據客人品質和測試要求建立「驗証測試計劃」,定義各測試項目的檢驗手法和數量。驗証費用即是樣件產出之後,依據「驗証測試計劃」送測(內部實驗室和第三方實驗室)的驗証成本。

除了「測試」的費用之外,「樣品本身成本」也應該被考量進去。尤其在專案初期Mock up sample的成本極高(量產成本的數十倍到百倍)。

公式: 驗証費用 = 「測試」費用 + 「樣品成本」

模治具費用(Tooling Cost)

模治具費用是為了試作以及量產所必須負擔的成本。除了自己的模冶具費用之外,供應商的模冶具費用也可以列在此處。

由於模冶具有模壽(一套模具可以生產幾次)和生產效率的限制,所以在計費此項成本時務必考量客人的生產要求。不同類型的模具有不同的模壽,如die casting模具通常是100,000模次,Injection模具可達百萬模壽。

生產效率和一模幾穴以及一次生產週期相關,因此要搭客人尖峰月需求才能完整計算出模冶具費用。

其它費用(Other Cost)

開發過程中的其它費用如開發工具以及非歸屬上面三項的部份可以計在此處。

單位成本(Unit Cost)

生產單位成本指的是量產後「 每單位 」的成本。主要由材料成本、製造成本、良率損失造成的報癈成本以及公司的營運成本4項組成。

材料成本(Bill Of Material, BOM)

這裡的材料成本指的是 「每個產品」 中有多少成本是來自於上游的供應商。當生產產品之前,會與上游供應商購買原材料(Raw Material)或是零件(Purchased Parts)。再由工廠加工成為要出售的產品。為每個產品購買材料所支付的成本即是單位材料成本。

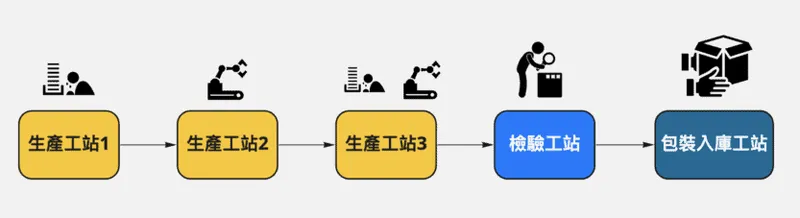

製造成本(Manufacturing Cost, MFG)

這裡的製造成本指的是 「每個產品」 中有多少成本是來自於內部的加工/生產過程。製造成本也可稱為加值費用,即是材料買進來之後,工廠加工的費用。生產是一個各工站接續的過程,因此計算單位製造成本即是 「一個產品」 在各工站的費用加總。

而各工站的費用則可以拆成「機台設備成本」、「場地成本」和「直接生產人員成本」三部份。

計算公式: 各工站的費用 = 該生產站點的製程秒數 × (直接生產人員每秒成本 + 機台設備每秒成本 + 場地每秒成本)

各項成本詳細說明:

-

直接生產人員每秒成本 = 直接人員的時薪 ÷ (60分 × 60秒)

-

機台設備每秒成本 = 機台設備成本(或稱固定費用) ÷ 攤提期間

- 例如當站的建置金額是10萬USD、預計5年攤提完畢

- 則每秒的機台設備成本 = 100,000 ÷ (5年 × 12月 × 30天 × 20小時 × 60分 × 60秒 × 80% [設備效率評價OEE])

- 即0.0009645 (USD/秒)

-

場地每秒成本 (或稱變動費用)

- 再細拆會有5個維度:間接人員成本、工廠差旅費用、場地材料費用、機台維護費用、工廠業務費用

- 各公司有不同的計算方式,需要IE或是財務部門提供每秒的場地費用

- 另一個計算方式則是:(工廠的支出 - 直接人員的薪資) ÷ 月工作天數

- 再依比例分配到不同屬性的站點。例如檢驗站點使用的資源少,而Aging站點使用的資源多(如電費高)故分攤比例高

報癈費用(Scrap Cost)

報廢費用指的是材料和製造產能因良率不佳所造成浪廢。

計算例子: 該生產階段總產出10,000件,但總材料報廢8,000USD與生產成本損失2,000USD。每單位的報癈費用即是(10,000 USD) ÷ 10,000件 = 1 USD/件。

公司營運費用(SG&A)

公司要能夠營運,除了生產部門之外,還有業務部門、研發部門、HR部門、財務部門、採購部門、法務部門…等等的薪資或是差旅、行銷、管理…等費用。

這些成本也需要分攤到產品中。一般來說,SG&A在成本計算時會以售品售價的一定比例(例如10%)認列到成本中。

結論

有了以上專案開發費用和單位成本的觀念之後,就可以正確的估算出要投入一個車用產品的成本了。有了初始的估計,在後續專案的過程中才能對成本進行管理和監控。

本篇文章說明的是成本計算,而下一篇文章將會對產品報價做進一步的說明和建議。

延伸閱讀

如果這篇讓你有了想法,訂閱每週一封信——我固定寫 AI 工作流、和一路上想通的事。

想聊聊怎麼把 AI 融入你的工作流?看看我的服務。