產品報價: 10個提高說服力的建議

產品報價的目標

隨著汽車產品導入愈來愈多的電子設備,許多原本生產消費性產品的廠商進入了汽車電子領域,例如電子儀錶板、停車輔助系統。然而相較於消費性產品量大、快速量產、生命週期短,車用產品有少量多樣生命週期長的特性。每一個專案都需要被細緻的規劃與執行。報價(quotation)則是在專案規劃階段中最重要的活動之一。因為一旦被接受,產品才有進一步量產的機會,同時也能招募更多成員進入專案。

但是產品報價並不是成本計算(這篇)。成功的報價能讓賣方得到足夠的利潤,同時讓買方認為價格公道。讓雙方都能夠舒服的完成這個交易。達到這個目的的關鍵在於「成本分拆表」(Cost Breakdown)是否被妥善的填寫。

由於此時主要接洽者是買方的採購工程師,若換位到客人採購工程師的立場來思考,可以知道其目標有:

- 目標1:買到規格和品質符合設計生產要求但價格最低的原料。

- 目標2:對老闆有所交待,自己已詳細審查過供應商的報價,儘量壓低供應商的利潤到業界水準或是更低。

但對於賣方來說,技術不到位,方案就是提不出來。成本壓不下來,價格就是給不出去。所以技術方案和報價金額只能依靠平常的技術積累和成本管理能力來達成,也就是目標1的部份。而成本分拆表的填寫其實就是滿足目標2的部份了。

成本分拆表的組成

成本分拆表與計算成本(這篇)的結構是相同的,也就是區分「專案開發成本」、「單位生產成本」和「利潤」。並把其中的各項再細拆列出。

- 「利潤」 是單位售價和單位生產成本之間的差距。

- 「專案開發成本」 即常聽到的一次性工程費用(Non-recurring engineering Expense,NRE Expense),包含開發的人力工時、驗証費用…等等在專案開發前和客人預收的一次性費用。

- 「單位生產成本」 組成是BOM、製造費用、因良率產生的材料和產能報廢、公司營運費用。

成本分拆表的填寫原則

就成本分拆表的三個區塊,各自的原則如下。

利潤 (Profit/Margin)

在商言商,賠錢生意沒人願意做,因此做一個專案有利潤是很合理的一件事。畢竟專案沒有利潤,就無法對股東交待也無法持續投入研發提供更好的產品和服務。這件事大家都明白,對方採購也能理解。但考慮到採購工程師的立場,有些業務或是PM,怕麻煩或是擔心填了利潤被採購砍價,所以告知對方沒有利潤(甚至利潤是負數)就過度了。原則上可以參考業界行情(如終端系統廠售價的3%-5%)減一些填入。

專案開發成本 (Development Cost/NRE)

-

專案開發成本的原則是工程設計開發的時數和單價應該合乎業界水準,並且能依據客人的驗証項目與產能需求提出對應的驗証和生產模具/冶具報價。各車廠會有自己的測試規範定義不同階段(如DV、PV…)的測試項目與驗証數量,如果在成本分拆表上找不到這些測試項目及其價格,我們是否有依據其品質要求設計的能力會被質疑。

-

生產模具/冶具費用則是應考量到客人的生產需求(總需求數量、尖峰月需求)並考量到模具的模壽和生產效率。統計出合理的模具/冶具數量後依不同的模具/冶具單價來計算費用。專案開發費用可以儘量貼近實際取得的成本報價給客人,一來是這些價格相對透明。二來是此乃一次性費用,價格報的再高對於實際的利潤來說效益也不大。

單位生產成本 (Unit Cost)

單位生產成本由材料費(BOM)、製造費用、因良率產生的材料和產能報廢、公司營運費用這4塊組成。由於考量買方採購工程師的立場我們可以把部份利潤打散到單位生產成本的4個科目中。讓表面的利潤低於業界的水準,但實際上仍保有足夠的毛利。以下是針對這4個科目的填寫原則:

公司營運費用 (SG&A)

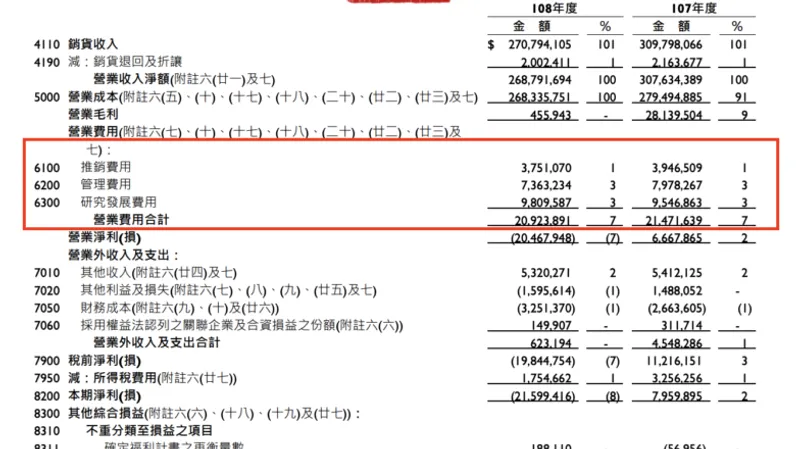

公司營運費用很容易與利潤混肴。有些業務甚至連此項也不敢跟客人收。但事實上公司的廠房、辦公設備、HR/財會…部門薪資…等等的費用本來就會攤到專案中,所以公司營運費用是一個必然存在的成本。一般來說Overhead是售價(或是製造費用)的特定比例。這個數字,您可以在公司的財報上中的損益表中找到(如下圖)。

材料與製造費用 (BOM & MFG Cost)

BOM是我方採購各項材料後給客人的報價,製造費用是材料購入後我方工廠的加工報價。這裡我會用報價而不是成本的原因是在填此2項時應考慮到內部的處理成本(Handling Charge),例如材料購入需要檢驗、倉儲、物流…費用。常見處理成本的比例從5%-30%之間不等。我們可以把這些處理成本考量之後調整BOM和製造費用報價給客人。

良率報廢成本 (Scrap Cost)

報廢與良率相關,由於生產良率不會是100%,所以良率導致材料和生產產能的浪費也屬於單位成本之一。此科目的報價原則是我們應該了解一般產品的基準良率是多少,而本報價產品有那些特殊要求導致良率的增減。在各工作站點的良率是多少%,其造成的材料和產能損失金額各是多少。因為如果相關的邏輯沒有思考過就冒然把利潤往此項塞。要小心後續客人的品質工程師盯在生產線「協助」改善良率。改善後的報廢成本還可能被對方採購要回去。

10個具體建議

-

產品報價需考量買方採購的立場和目標,幫對方找理由向上交待。

-

檯面上的利潤應貼近或稍低於業界水準。

-

專案開發成本務必依據客人的驗證項目與產能需求提出對應報價。

-

工程設計開發的時數和單價應合乎業界水準。

-

管銷研成本(SG&A)請參考公司財報水準,適度調整。

-

材料與製造費用應考量過內部處理成本再報價。

-

良率報廢金額的合理性需要有所本。

-

良率報廢中各工作站的材料和產能損失金額需被計算出來。

-

若報價包含數個產品,彼此邏輯應一致(例如統一的 SG&A),依產品特性調整。

-

價格調整的節奏要考量買方期望,讓價時間應愈來愈久,金額愈來愈少。

延伸閱讀

如果這篇讓你有了想法,訂閱每週一封信——我固定寫 AI 工作流、和一路上想通的事。

想聊聊怎麼把 AI 融入你的工作流?看看我的服務。