1個我找了10年才找到的記帳工具 - YNAB

這篇文章花了我10年才寫出來。為什麼呢?大約從10年前開始我每年都嘗試記帳,希望能掌控自己的財務情況。不過因為整個 Workflow 牽涉的工具(多個銀行帳戶、手機 APP、Excel…)過於複雜,且花許多精力在記錄流水帳完全沒有看到個人財務的全局觀均以失敗告終。

個人財務的全局觀

所謂個人財務的全局觀的意思是透過盤點「帳戶」以及「收入支出習慣」了解現況,結合個人的目標做預算規劃,對手上的金錢排兵佈陣讓他們各自發揮效用,有的用來支付生活必需,有的用來培養自己的技能,有的用來投資讓錢滾錢,再透過日常的記帳更新實際財務的即時現況。

傳統理財記帳的困難

盤點現況的困難

- 一般人有數個銀行帳戶,個別餘額加總不易,雖然可以自己用 Excel 計算與匯整,但效率低落

- 支付方式的多元,如各種儲值卡、信用卡。而且信用卡的結帳日與繳款日又有跨月的問題。導致各銀行帳戶中餘額並不等於我們真正可以使用的金額

分類預算的困難

- 預算一般至少需要 10 個以上的類別才足以滿足我們對於生活中各方面的描述。不太可能每個預算分類申請一個銀行帳戶,需要工具來記錄

- 各預算類別中的現況需要相互連結,一旦某個類別超支(如汽車保養費、交際費),各預算間甚至與銀行帳戶間要能相互挪動

記帳的困難

- 最枯燥的活動,需要有效率的完成此動作

- 傳統紙本記帳有不易攜帶和需要額外人工計算的問題。但若僅依靠手機 App 雖然可以解決隨身記帳的問題,但因為受限手機缺少鍵盤和螢幕尺吋小的天缺,導致規劃預算時的效率不佳

- 自動轉帳(如房貸、Spotify、電信費用、Netflix、Youtube Premium…等訂閱服務)雖然方便,但相對讓我們對於支出變得無感而忘了記帳

YNAB 介紹

YNAB (You Need A Budget) 是一個美國知名的理財工具軟體,它被 Wirecutter 列為 “Best Choice of Hard Core Budgeter 2021”。Wirecutter 是紐約時報公司旗下的一個產品評論網站。

YNAB 完美的解決了傳統理財記帳的困難點,讓理財這件事能真正的落地執行。

YNAB 功能

- 記錄各銀行帳號的餘額:讓我們清楚知道各帳號加總後待分配預算的餘額有多少。後續隨著記錄收支或是帳戶間的轉移,YNAB 也會即時更新現況

- 規劃預算:自由定義預算科目,彈性分配預算金額到預算科目中

- 即時預算現況:藉由記錄每筆交易(現金的進出)同時標註相應的預算科目,軟體可計算出各預算科目剩餘額度並對比預算計劃。當有預算科目超支時,該預算科目會變成紅字提醒我們儘快從可分配預算中或是其它預算科目中提撥金額到此預算科目

- 手機 App 功能:可以使用 YNAB 手機 APP(iOS & Android)記帳。更由於手機定位的功能,它會依據記帳的地點,自動代入常用的交易對象(如 7-11)和預算分類(如雜貨)節省輸入的時間

- 資產與負債追蹤:可記錄資產(如股票、ETF、基金、房地產、勞保、勞退…)與負債(房貸、學貸、車貸…)的數額。每當有實際”交易”發生時,如使用銀行帳戶現金轉帳繳房貸,房貸的負債將減少相應的數額

- 財務報表功能:方便檢視收支的比例與趨勢

如何開始使用 YNAB

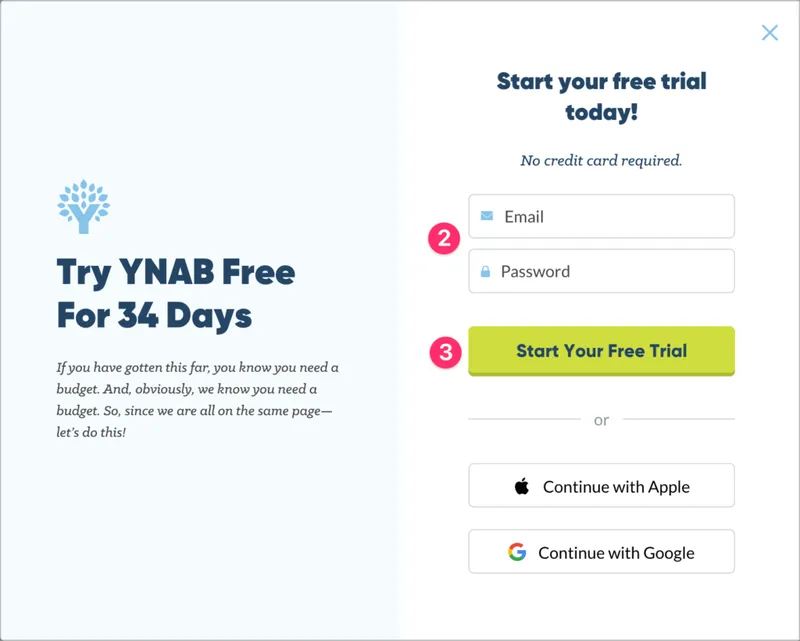

Step 0. 從 YNAB 網站註冊試用帳號

透過試用連結到 YNAB 的網站使用 Email 註冊帳號,可免費試用帳號 34 天。

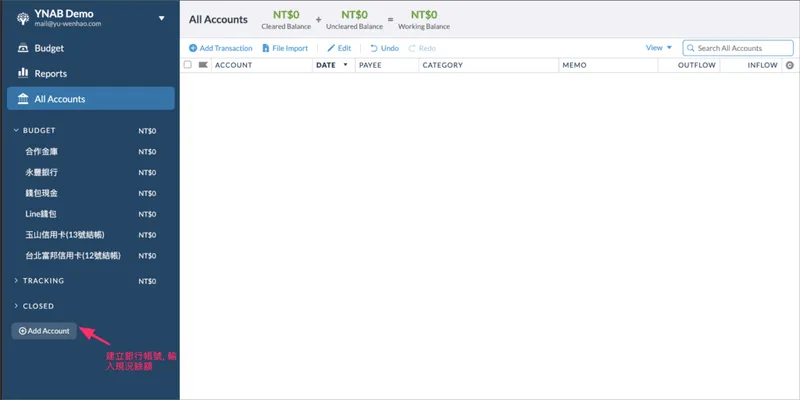

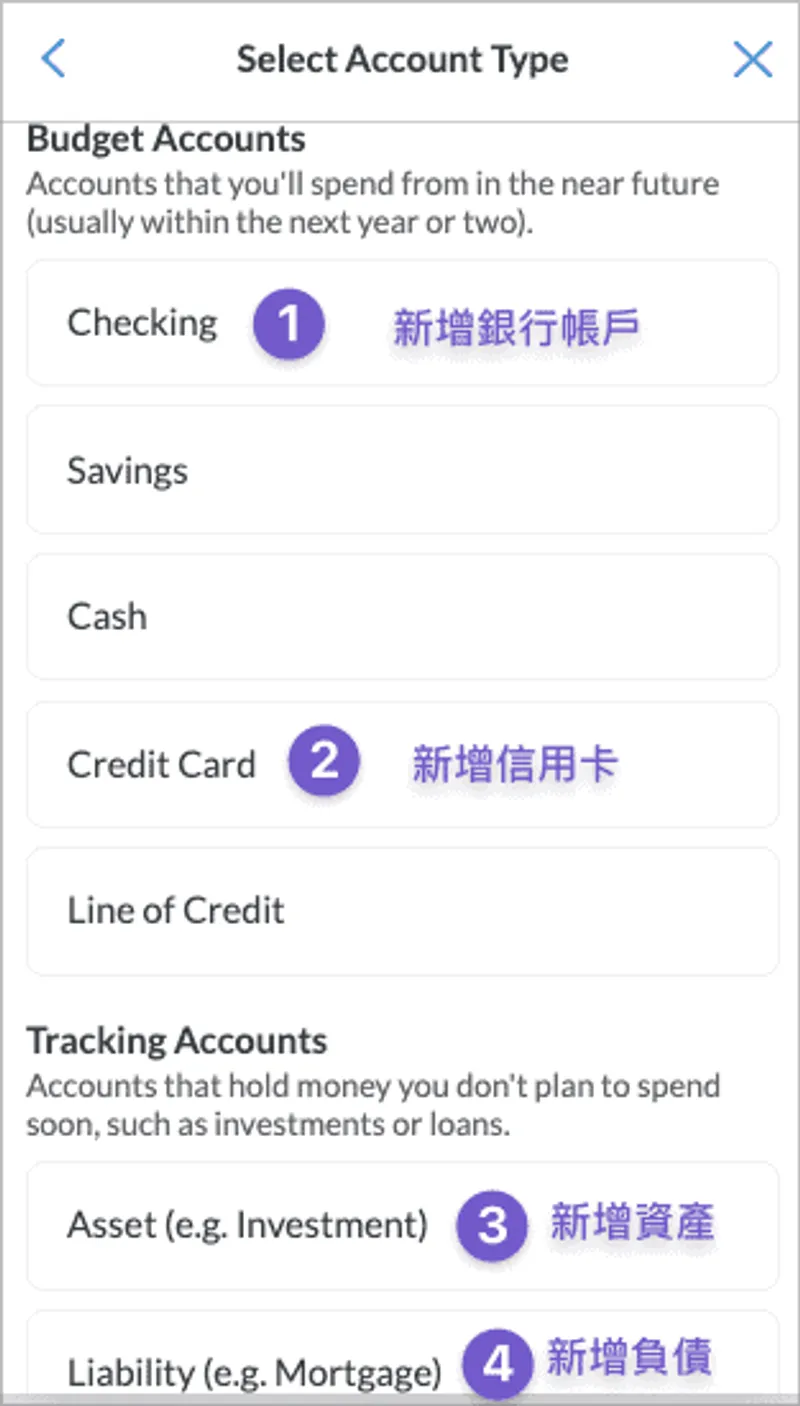

Step 1. 盤點現況,建立銀行帳號、信用卡、資產與負債

完成註冊之後進入到主畫面,可以透過 “Add Account” 來增加(1)Budget Account 或是(2)Tracking Account。

兩種帳號類型的差異:

Budget Account:餘額會被加總起來成為待分配的預算,例如銀行帳戶、Line Pay 帳戶、各種儲值卡帳戶。這些帳戶中的餘額都應該被加總起來做為預算支出的準備。然而在建立 Budget Account 時,除了信用卡類型選擇 Credit Card 之外,其餘銀行帳號、現金、儲值卡一般選擇 Checking 即可。

Tracking Account:餘額不會成為可分配的預算。例如自住的房屋、汽車、或是貸款。這類型的資產或負債由於變現不易,所以僅追蹤其淨值增減,但在做預算時排除其淨值。Tracking Account 可以分為 2 類:Asset(資產)和 Liability(負債)。

Step 2. 建立預算

當完成 Step 1 之後,個人可分配預算(Ready to Assign)已經統計出來了,接著可以開始計劃預算科目以及金額了。

Step 2.1 建立預算主類別以及預算科目

”+ Category Group” 用來新增預算主類別,增加完預算主類別之後,滑鼠移動到各預算主類別時,會出現 ”+” 號讓我們在此類別中增加預算科目。

六個罐子預算法

關於預算的主類別,如果沒有特定別想法的朋友可以參考「六個罐子預算法」:

- 財務自由 | 10%

- 教育 | 10%

- 生活開銷 | 55%

- 長期期待 | 10%

- 玩樂 | 10%

- 贈與帳戶 | 5%

這種預算分類同時考量了長期財務目標,短期生活開銷,以及個人的自我成長,也是我目前個人預算的分類方法。

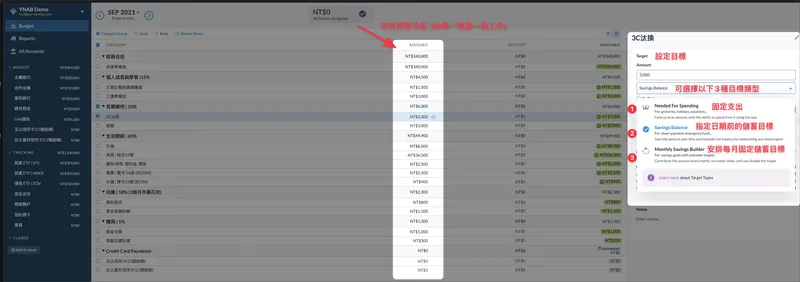

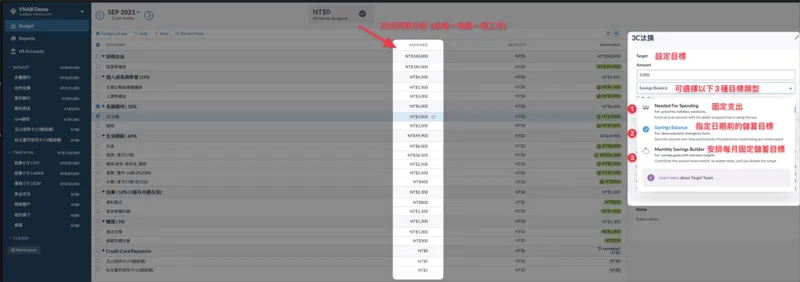

Step 2.2 為各預算科目分配預算金額並設定目標

預算的分配有 2 種方式,即不設定儲蓄目標(一次性分配)和設定目標週期性提撥預算:

- 不設定儲蓄目標(一次性分配):從 Ready to Assign 中一次性提撥一筆金額到某一個預算科目,例如一次提撥 200,000 元到投資準備金中

- 設定目標週期性提撥預算:設定提醒機制讓 YNAB 固定週期(如每個月、每週)提醒我們配置預算到某預算科目中

預算目標共有三種類型:

- Needed for Spending(固定支出):如每月要繳的房貸、外食支出、電信、網路費用…等等固定支出

- Saving Balance(為了未來某個日期支出的儲蓄):如 2 年之後換 1 支新的手機約 36,000 元,YNAB 每個月會提醒你要撥 1,500 到此預算科目中

- Money Saving Builder(每月固定儲蓄習慣):如汽車修理費,雖然不知道何時會用到,但每個月存 2,000 元以備不時之需

Step 3. 記錄日常收入與支出

Step 1 & Step 2 是對我們的金錢和預算進行盤點和規劃,Step 3 就是實際過程的執行了。每當有交易時,我們應選擇一個 Budget Account(如信用卡帳號、銀行、現金錢包或是 Line Pay、街口等儲值帳戶)Add Transaction(新增交易)。

![]()

| 支付方式 | Budget Account |

|---|---|

| 轉帳支付 | 轉帳銀行的帳號 |

| 信用卡支付 | 支付信用卡的帳號 |

| 現金支付/Line Pay | 現金錢包帳號/Line Pay 帳號 |

記錄交易時需記錄的欄位:

- Date 交易日期:可以設定週期性的交易。例如每月 5 號薪資入帳,或是固定 15 號從富邦銀行轉帳支付房貸

- PAYEE 付款人或收款人:例如 7-11、美而美早餐店、台電公司…等

- Category 預算科目:當現金流入(如薪資收入)到某個 Budget Account 時,Category 會自動選擇為 Ready to Assign 預算分類;支出則應選擇相應的預算科目

- MEMO:可自行備註該筆交易

- OUTFLOW/INFLOW:金錢支出或收入的金額

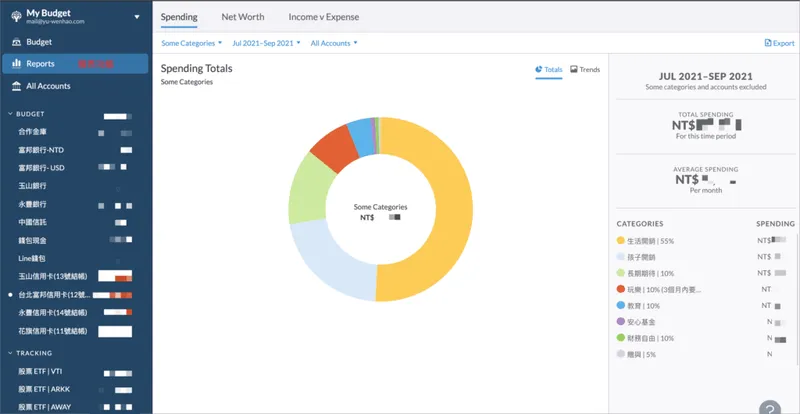

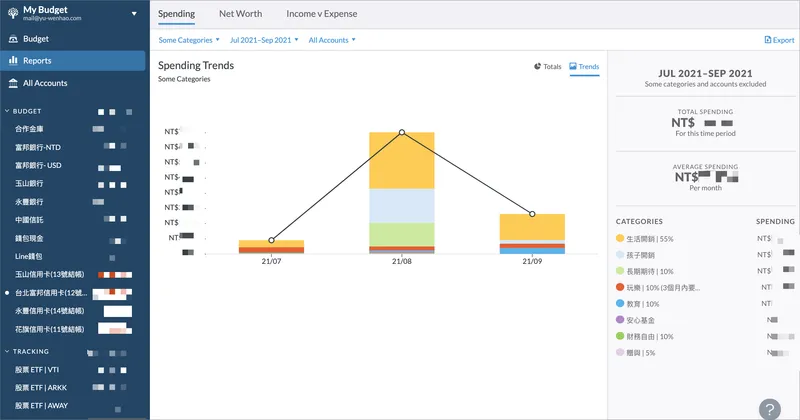

YNAB 報表功能

YNAB 另一個強大的功能就是能自動產出可視化的報表,讓我們了解自己的:

- 收入和支出的各分類金額和佔比(圓餅圖)

- 收入和支出的各分類的趨勢(柱狀堆疊圖、折線圖)

- Tracking Account & Budget Account 加總起來的資產趨勢圖

YNAB 費用

YNAB 目前是採取訂閱制,月付 11.99 美金或是年付 84 美金(7 美金/月)。坦白說一個月 200 元台幣的價格,可以找回對金錢的控制感,我是真心覺得超級划算阿。所以我試用不到一天之後,馬上就成為他的年付費會員了。

YNAB 學習資源

看完以上的介紹之後是否也想進一步使用 YNAB 開始練習管理自己的金錢呢?以下是一些學習的建議:

學習工具最好的方法就是親自操作了,直接透過試用連結並按本篇文章的步驟來試用看看吧!按照本文的步驟應該可以完成 YNAB 的設定並開始使用它了。使用上如果有問題也可以留言詢問。

另外也推薦直接參加 Cassie 和伊蓉辦的【喚醒金錢意識 迎接財務自主工作坊】,畢竟 YNAB 的功能強大,仍有許多功能無法在一篇文章裡說完,在這個六個小時的線上工作坊中 Cassie & 伊蓉會從基礎的理財觀念開始,帶你設定和練習使用 YNAB 管理自己的金錢。

結語

透過理財活動得到上帝視角,就能主動的讓每一塊錢為我們工作靠近我們的人生目標。祝福大家都能找到一套管理自己的理財方法經營出自由且精彩的人生囉。

推薦連結

如果你有興趣嘗試 YNAB,可以透過我的推薦連結註冊,獲得 34 天免費試用:

如果這篇讓你有了想法,訂閱每週一封信——我固定寫 AI 工作流、和一路上想通的事。

想聊聊怎麼把 AI 融入你的工作流?看看我的服務。