1個我找了10年才找到的記帳工具 - ynaB

2021 Oct 01 個人成長與經營

這篇文章花了我10年才寫出來。 為什麼呢? 大約從10年前開始我每年都嘗試記帳,希望能掌控自己的財務情況。不過因為整個Workflow牽涉的工具(多個銀行帳戶, 手機APP, Excel...)過於複雜,且花許多精力在記錄流水帳完全沒有看到個人財務的全局觀均以失敗告終。

所謂個人財務的全局觀的意思是透過盤點「帳戶」以及「收入支出習慣」了解現況,結合個人的目標做預算規劃,對手上的金錢排兵佈陣讓他們各自發揮效用, 有的用來支付生活必需,有的用來培養自己的技能,有的用來投資讓錢滾錢,再透過日常的記帳更新實際財務的即時現況。當生活中的遇到突發事件或是優先順序變動時,也能彈性調配資源(金錢)處理。一個簡單的判斷方式: 當你在管理個人財務有如同在打即時戰略遊戲「世紀帝國」一樣擁有上帝視角的話,那就是有全局觀了。

近幾年, 有許多人推薦使用AirTable, Notion等工具來記帳, 只是這些筆記或資料庫工具或許能在某個單點功能處理得很好, 但從整個財務管理的手順來看整合性還是不足。 終於在2021年6月份, 透過5amCEO Cassie & 伊蓉的工作坊學到了YNAB這個工具, 只試用了一天我就知道這找了十年的工具就是它。

傳統理財記帳的困難

要透過理財活動獲得個人財務的上帝視角, 以下是會遇到的卡點:

盤點現況的困難

- 一般人有數個銀行帳戶, 個別餘額加總不易, 雖然可以自己用Excel 計算與匯整, 但效率低落。

- 支付方式的多元, 如各種儲值卡, 信用卡。 而且信用卡的結帳日與繳款日又有跨月的問題。 導致各銀行帳戶中餘額並不等於我們真正可以使用的金額。

分類預算的困難

- 預算一般至少需要10個以上的類別才足以滿足我們對於生活中各方面的描述。 不太可能每個預算分類申請一個銀行帳戶, 需要工具來記錄。

- 各預算類別中的現況需要相互連結, 一旦某個類別超支(ex: 汽車保養費, 交際費), 各預算間甚至與銀行帳戶間要能相互挪動。

記帳的困難

- 最枯燥的活動, 需要有效率的完成此動作

- 傳統紙本記帳有不易攜帶和需要額外人工計算的問題。但若僅依靠手機App雖然可以解決隨身記帳的問題, 但因為受限手機缺少鍵盤和螢幕尺吋小的天缺,導致規劃預算時的效率不佳。

- 自動轉帳(如房貸, Spotify , 電信費用, Netflix, Youtube Premium…等訂閱服務)雖然方便, 但相對讓我們對於支出變得無感而忘了記帳。

YNAB

YNAB (You Need A Budget)是一個美國知名的理財工具軟體,它被 Wirecutter 列為 Best Choice of Hard Core Budgeter 2021”。 # Wirecutter是紐約時報公司旗下的一個產品評論網站。 YNAB完美的解決了傳統理財記帳的困難點,讓理財這件事能真正的落地執行。 以下我會介紹它的功能以及如何開始使用YNAB

YNAB功能

- 記錄各銀行帳號的餘額,讓我們清楚知道各帳號加總後待分配預算的餘額有多少。後續隨著記錄收支或是帳戶間的轉移, YNAB也會即時更新現況。

- 規劃預算: 自由定義預算科目,彈性分配預算金額到預算科目中.

- 即時預算現況: 藉由記錄每筆交易(現金的進出)同時標註相應的預算科目,軟體可計算出各預算科目剩餘額度並對比預算計劃。 當有預算科目超支時,該預算科目會變成紅字提醒我們儘快從可分配預算中或是其它預算科目中提撥金額到此預算科目。

- 可以使用YNAB有手機APP (iOS & Android)記帳。 更由於手機定位的功能, 它會依據記帳的地點, 自動代入常用的交易對象 (如7-11)和預算分類(如雜貨) 節省輸入的時間。需要有一個手機的App, 除了記錄收入支出金額之外, 也能標記預算分類。

- 可記錄資產(ex: 股票, ETF, 基金, 房地產, 勞保, 勞退...)與負債(房貸, 學貸, 車貸...)的數額。 每當有實際”交易”發生時, 如使用銀行帳戶現金轉帳繳房貸, 房貸的負債將減少相應的數額。

- 財務報表功能,方便檢視收支的比例與驅勢。

如何開始使用YNAB

Step 0. 從YNAB網站註冊試用帳號

透過以下按鈕連結到YNAB的網站使用Email註冊帳號, 可免費試用帳號34天。 有興趣的朋友可以跟著以下的步驟試用這個功能強大的預算, 記帳軟體。

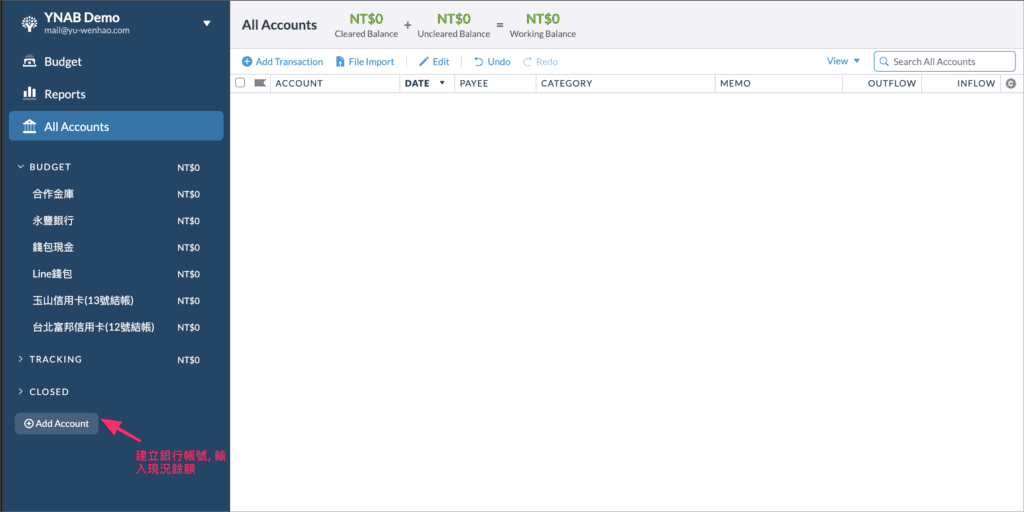

Step 1. 盤點現況, 建立銀行帳號, 信用卡, 資產與負債

完成註冊之後進入到主畫面, 可以透過上圖的Add Account來增加 (1) Budget Account 或是 (2) Tracking Account。 這2種帳號類型的差異是:

- Budget Account : 餘額會被加總起來成為待分配的預算, 例如銀行帳戶, Line Pay帳戶, 各種儲值卡帳戶. 這些帳戶中的餘額都應該被加總起來做為預算支出的準備. 然而在建立Budget Account 時, 除了信用卡類型選擇Credit Card之外, 其餘銀行帳號, 現金, 儲值卡一般選擇Checking即可.

- Tracking Account: 餘額不會成為可分配的預算。 例如自住的房屋, 汽車, 或是貸款。 這類型的資產或負債由於變現不易, 所以僅追蹤其淨值增減, 但在做預算時排除其淨值。 Tracking Account 可以分為2類。 Asset (資產) 和 Liability (負債)

建立Budget Account帳號(非信用卡類型)的過程如下:

Step 2. 建立預算

當完成Step 1之後, 個人可分配預算(Ready to Assign) 已經統計出來了, 接著可以開始計劃預算科目以及金額了。

Step 2.1 建立預算主類別以及預算科目

"+ Category Group"用來新增預算主類別, 增加完預算主類別之後, 滑鼠移動到各預算主類別時, 會出現 ”+” 號讓我們在此類別中增加預算科目。 說明與操作步驟如下:

六個罐子預算法

關於預算的主類別, 如果沒有特定別想法的朋友可以參考「六個罐子預算法」, 主要的預算分類是

- 財務自由 | 10% :

- 教育 | 10% :

- 生活開銷 | 55% :

- 長期期待 | 10% :

- 玩樂 | 10% :

- 贈與帳戶 | 5% :

這種預算分類同時考量了長期財務目標, 短期生活開銷, 以及個人的自我成長, 也是我目前個人預算的分類方法。

Step 2.2 為各預算科目分配預算金額並設定目標

預算的分配有2種方式, 即不設定儲蓄目標(一次性分配) 和 設定目標週期性提撥預算。

- 不設定儲蓄目標(一次性分配): 從Ready to Assign 中一次性提撥一筆金額到某一個預算科目, 例如一次提撥200,000元到投資準備金中。

- 設定目標週期性提撥預算: 設定提醒機制讓YNAB固定週期(ex: 每個月, 每週, ...)提醒我們配置預算到某預算科目中。

預算目標共有三種類型:

- Needed for Spending (固定支出): 如每月要繳的房貸, 外食支出, 電信, 網路費用...等等固定支出。 把某個預算的目標金額(如499 NTD) 設定Needing for Spending的話, YNAB每個月會提醒你要提撥此金額(如499 NTD)到該預算中。

- Saving Balance (為了未來某個日期支出的儲蓄): 如2年之後換1支新的手機約36,000元, YNAB 每個月會提醒你要撥1,500到此預算科目(3C汰換)中。

- Money Saving Builder (每月固定儲蓄習慣): 如汽車修理費, 雖然不知道何時會用到, 但每個月存2,000元以備不時之需。

以下是為3C汰換設定目標(Saving Balance類型)的範例

Step 3 記錄日常收入與支出

Step 1 & Step 2 是對我們的金錢和預算進行盤點和規劃, Step 3就是實際過程的執行了。 每當有交易時, 我們應選擇一個Budget Account (如信用卡帳號, 銀行, 現金錢包或是Line Pay, 街口等儲值帳戶) Add Transcation(新增交易):

| 支付方式 | Budget Account |

|---|---|

| 轉帳支付 | 轉帳銀行的帳號 |

| 信用卡支付 | 支付信用卡的帳號 |

| 現金支付/Line Pay | 現金錢包帳號/Line Pay 帳號 |

記錄交易時需記錄的欄位如下

- Date 交易日期: 可以設定週期性的交易。 例如每月5號薪資入帳, 或是固定15號從富邦銀行轉帳支付房貸。

- PAYEE 付款人 或 收款人: 例如 7-11, 美而美早餐店, 台電公司...等.

- Category 預算科目:

- 當現金流入(如薪資收入)到某個Budget Account時, Category 會自動選擇為Ready to Assign預算分類。

- 支出則應選擇相應的預算科目。

- 當PAYEE是自己不同Budget Account之間相互轉移時, YNAB會判斷此為內部轉帳交易因此無需分類。

- MEMO :可自行備註該筆交易

- OUTFLOW/INFLOW:金錢支出或收入的金額

以下影片示範了用(玉山銀行)信用卡支付一筆大人學的上課費用的交易過程 (分類: 上課準備金), 當記錄完此5000元的交易之後可以發現, 由於上課準備金的預算只有3000元, 因此超支的2000元在該預算中會用黃色標註-2,000。 提醒我們儘速提撥(從Ready to Assign)或是從其它預算中挪2,000元過來。

YNAB 報表功能

YNAB另一個強大的功能就是能自動產出可視化的報表, 讓我們了解自己的:

- 收入和支出的各分類金額和佔比 (圓餅圖)

- 收入和支出的各分類的驅勢 (柱狀堆疊圖, 折線圖)

- Tracking Account & Budget Account 加總起來的資產驅勢圖

YNAB 費用

YNAB目前是採取訂閱制, 月付11。99美金 或是 年付84美金 (7美金/月)。 坦白說一個月200元台幣的價格, 可以找回對金錢的控制感, 我是真心覺得超級划算阿。 所以我試用不到一天之後, 馬上就成為他的年付費會員了。

YNAB學習資源

看完以上的介紹之後是否也想進一步使用YNAB開始練習管理自己的金錢呢? 以下是一些學習的建議:

- 學習工具最好的方法就是親自操作了, 直接透過以下的試用連結並按本篇文章的步驟來試用看看吧! 按照本文的步驟應該可以完成YNAB的設定並開始使用它了。 使用上如果有問題也可以留言詢問我。 (以下是我的推廣連結可以免費試用34天, 若您成功訂閱則我可以得到免費一個月的YNAB使用)

- 直接參加Cassie 和伊蓉辦的【喚醒金錢意識 迎接財務自主工作坊】, 畢竟YNAB的功能強大, 仍有許多功能無法在一篇文章裡說完, 在這個六個小時的線上工作坊中 Cassie & 伊蓉會從基礎的理財觀念到開始, 帶你設定和練習使用YNAB管理自己的金錢。 以及如何檢視YNAB的可視化報表。 工作坊的說明以及報名連結如下哦:

透過理財活動得到上帝視角,就能主動的讓每一塊錢為我們工作靠近我們的人生目標。祝福大家都能找到一套管理自己的理財方法經營出自由且精彩的人生囉。

我是文皓,Minerva MDA碩士、數據分析師與自由實踐者。15年專案管理經驗,現專注於運用AI創造實際價值,協助他人同時實現我對思想、時間與財務自由的追求。「客戶先受惠,自己才能受惠,別人先得到溫暖,自己才有機會放光明」是我的核心信念」,而這個部落格就是我落實這個信念的平台。如果你與我一樣有相同的信念,我誠懇的邀請您與我一起探索如何打造自主的第二人生,突破傳統框架,設計屬於自己的豐盛生活。 您可以透過Link留言給我,或是訂閱我最新文章

探索更多個人成長,AI創新應用與No-Code開發技巧,請訂閱我的最新文章。

助您實現個人成長與自由實踐。絕不濫發郵件,隨時可取消。

相關文章

API是什麼?從生活案例理解API的運作

API(應用程式介面)是現代科技世界中不可或缺的溝通橋樑,它允許不同應用程式和服務之間無縫交流與資料交換。就像餐廳中的服務生,API接收使用者的請求,將其傳遞給適當的系統處理,然後帶回所需的答案。 API運作流程包含三個關鍵階段:請求階段(使用者發送需求)、處理階段(API轉發至後端)和回應階段(結果返回使用者)。整個系統由客戶端、API介面和後端系統三大組件組成,協同工作確保資訊安全流通。 透過了解API的運作方式,我們能更清楚地認識到現代科技服務背後的協作機制,以及它們如何支持我們的日常數位生活。

- 2025 Feb 24

No-Code 開發思維:三大核心元素如何轉化創意為應用

不會寫程式也能開發應用?本篇Bubble教學解析No-Code開發的三大核心元素:頁面介面、資料結構與工作流程,教你如何用Bubble平台將創意轉化為實際應用。透過待辦清單範例和思考練習,掌握模組化開發思維,輕鬆打造專業網路應用。

- 2025 Mar 04

一堂Coursera課程觸發的職場新旅程:從產品經理到數據分析

在技術快速迭代的AI時代,2022年初,我從產品經理轉為數據分析師,面對巨大的技能差距挑戰。一次深夜加班中,YouTube上的Python示範讓我看到了希望。 我在Coursera上選擇密西根大學的Python入門課程,給自己30天挑戰,每晚加學一小時。這些努力不僅讓我將全天工作縮減至幾分鐘,更成為申請Minerva University 決策分析碩士 (MDA)的重要墊腳石。 回顧這段旅程,一個解決工作問題的小決定,竟將我帶到意想不到的地方。改變的契機,往往始於一個簡單的起心動念。

- 2025 Feb 18

如何聰明的做筆記 - 卡片盒筆記法

在這個技術與知識快速迭代的時代,持續學習已成為擴展或維持個人能力邊界的唯一選擇。然而,傳統筆記方法常面臨兩大困境:筆記分類的侷限和維護的不確定性,導致許多知識變成「相互沒有關聯的孤島」。 卡片盒筆記法(Zettelkasten)提供了一個創新的知識管理框架,將筆記分為三類:文獻筆記(用自己語言重述所讀內容)、永久筆記(對特定知識的完整詮釋)及靈感筆記(暫時記錄想法)。不同於傳統分類,卡片盒使用關鍵字連結筆記,讓筆記數量越多系統越有價值,避免了分類過多的混亂。 這種方法將寫作拆解為manageable的小步驟,節省心智資源,讓我們可利用零碎時間積累知識。當某主題的永久筆記累積足夠,便能輕鬆組合成完整文章。德國社會學家Niklas Luhmann用此方法發表了70本書和400篇論文,證明其有效性。 實踐卡片盒筆記法可使用數位工具如Roam Research或免費的Logseq,將知識體系化,使學習不再只是知道,而是真正內化並創造新連結。這種系統性的知識管理方法,讓學習和寫作不再是巨大負擔,而成為日常可持續的實踐。

- 2022 Aug 27